Immer wichtiger

Altersversorgung

Eine Altersvorsorge hat nur ein Ziel: Die Zahlung eines lebenslangen Einkommens, egal wie alt Sie werden. Die meisten Menschen werden älter als gedacht. Wenn das eigene Ersparte aufgebraucht ist, haben Sie kein Einkommen mehr. Dieses Problem lässt sich nur mit Rentenversicherungen lösen. Nur die garantieren eine Zahlung bis zum Lebensende, auch wenn das eigene Geld schon lange aufgebraucht ist.

Warum aber hat die private Rentenversicherung eine geringe Akzeptanz?

Ursachen für die geringe Akzeptanz der Rentenversicherung

Sparen im Versicherungsmantel

1. Unterschätzen der Lebenserwartung

Menschen unterschätzen ihre eigene Lebenserwartung systematisch. Ein möglicher Grund dafür, die eigene Lebenserwartung meist zu unterschätzen, liegt im so genannten „Ankereffekt“ (Orientierung an älteren Generationen).

Einfaches Rechenbeispiel

- Die Lebenserwartung steigt um ca. 2,5 Jahre pro Jahrzehnt.

- Wenn man annimmt, dass eine Generation 30 Jahren entspricht, so leben wir im Durchschnitt 15 Jahre länger als die Generation unserer Großeltern.

- Wer typische Todeszeitpunkte dieser Generation als Anker hat, unterschätzt seine eigene Lebenserwartung dramatisch.

2. „Schubladendenken“

Die Rentenversicherung scheint bei den meisten Menschen nicht in der „mentalen Schublade“ Versicherung , sondern in der Schublade „Investment“ zu liegen. Sie wird deshalb nach falschen Kriterien beurteilt.

- Menschen fragen sich nicht: Welche Risiken werden damit reduziert?

- Sondern: Welche Rendite kann ich erzielen?

- Die Rentenversicherung ist aber nur in zweiter Linie ein Investment. In erster Linie ist sie eine Versicherung gegen das Risiko, länger zu leben als das Geld reicht.

Die Konsequenz:

- Wer lange lebt, braucht viel Geld. Für ihn weist die Rentenversicherung eine extrem hohe Rendite auf.

- Wer früher stirbt, braucht weniger Geld. Für ihn weist die Rentenversicherung auch eine geringere Rendite auf.

- Der Versicherer organisiert diesen Ausgleich zwischen Versicherten.

Kombination von Rendite & Versicherung

Für eine attraktive Rendite kombiniert man Investmentfonds mit lebenslanger Auszahlung.

Stellen Sie sich mit meiner Hilfe Aktien-, ETF-, Immobilien-, Rohstoff-, Renten- und Geldmarktfonds selbst zusammen. Ein Ausgabeaufschlag wird nicht erhoben. Sie können die gewählten Fonds jederzeit kostenfrei wechseln.

Oder wählen Sie ein gemanagtes Portfolio aus und geben Sie nur den Aktienanteil vor, von 0 bis 100%. Alles weitere wird für Sie übernommen. Wer möchte, nimmt eine Garantie der eingezahlten Beiträge hinzu.

Der Mantel der Rentenversicherung sichert die lebenslange Auszahlung. Bei der Wahl der Gesellschaft sind verschiedene Punkte zu beachten wie zum Beispiel das Fondsuniversum, Kosten und der garantierte Rentenfaktor.

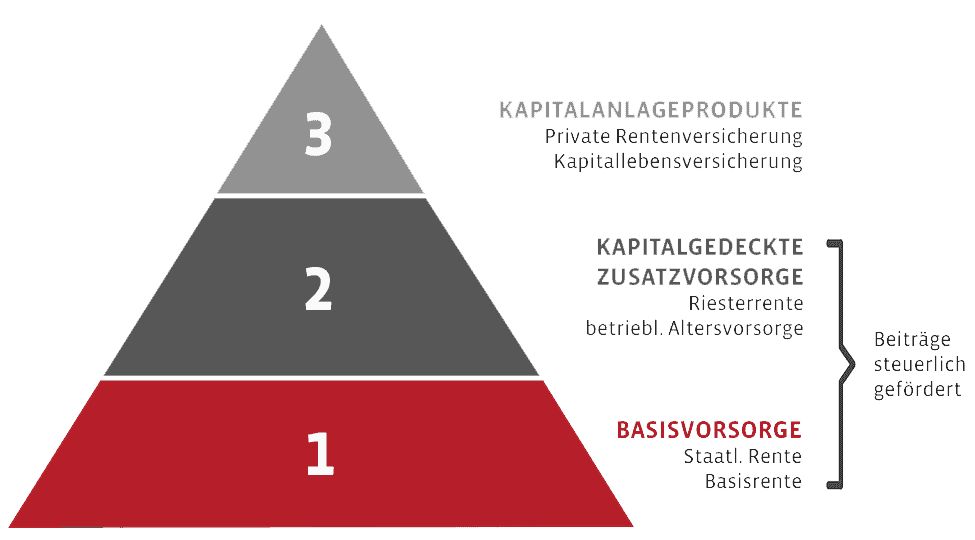

Formen der Rentenversicherung

Es gibt verschiedene Formen der Rentenversicherung. Sie unterscheiden sich in der steuerlichen Behandlung von Beiträgen und Leistungen. Generell gilt: Werden die Beiträge gefördert, muss die Leistung höher versteuert werden. Und umgekehrt.

Die erste Schicht umfasst die gesetzliche Rentenversicherung, berufsständische Versorgungswerke und die Basis- oder auch Rürup-Rente. Gefördert wird der Beitrag mit bis zu 48% über Steuererleichterungen.

Die zweite Schicht umfasst die betrieblichen Altersvorsorge und Riester-Verträge. Sie richtet sich vor allem an Arbeitnehmer. Auch hier wird der Beitrag bis zu 48% gefördert.

Die dritte Schicht beinhaltet private Lebens- oder Rentenversicherungen. Hier wird der Beitrag nicht gefördert, aber die Auszahlung wird geringer besteuert.

Welche Form oder Kombination der Rentenversicherung für Sie die richtige ist, finden wir gemeinsam heraus. Wir greifen auf alle Versicherer zurück, die der Markt bietet.

Kontaktieren Sie mich unter christian.hoeffer@mayflower-capital.de.