Gesundheitsfragen mal schnell beantworten

Schnell mal im Internet eine BU Versicherung abschließen – lieber nicht. Die Wahrscheinlichkeit sinkt meist erheblich, im BU Fall auch die Leistung zu bekommen. Oder Sie erhalten als Antwort auf Ihren Antrag das tatsächliche Angebot:

ein Angebot mit Beitragszuschlag, oder mit Ausschlüssen, oder eine Ablehnung. Diese Einschränkungen müssen Sie dann bei allen neuen Anträgen angeben. Das ist dann blöd gelaufen.

Wichtig: kein Versicherer muss Sie annehmen, er kann ablehnen, einen Zuschlag verlangen oder einen Ausschluss anbieten. Je nach Gesundheitszustand. Ok, dann lässt man halt ein paar Angaben weg. Keine gute Idee:

Denn der Versicherer prüft Ihre sorgfältig Angaben nach, aber erst im BU Leistungsfall. Dann wird er bei ihren Ärzten, Krankenhäusern und Krankenkassen nachfragen. Diese schicken dann die gestellten Diagnosen und Behandlungen.

Wenn Sie nun nicht wussten, dass Ihr Arzt aus Ihrer „Abgespanntheit“ eine „leichte Depression“ gemacht hat? Man nennt das Abrechnungsdiagnose. Oder wenn Sie vergessen haben, Ihre Behandlung beim Chiropraktiker anzugeben? Das kann dazu führen, dass der Versicherer jetzt, nach Jahren, vom Vertrag zurück tritt und die Leistung verweigert. Begründung: Verletzung der vorvertraglichen Anzeigepflicht. Verschweigen bringt also auch nichts.

Stellen Sie daher nie direkt einen Antrag, sondern erst nach sorgfältiger Aufbereitung ihrer Gesundheitsakte und dann auch nur als sogenannte Risikovoranfrage. Wir helfen Ihnen dabei. Erst dann wissen Sie wirklich, wer das beste Angebot macht.

Ich werde nicht berufsunfähig

Möglich. Wobei, was wenn doch? Können Sie wirklich ausschließen krank zu werden oder einen Unfall zu erleiden?

Das Risiko beträgt statistisch 25%, jeder Vierte. Wenn es einen trifft, ist Ihnen die Statistik übrigens völlig egal. Dann geht es nur darum, über die Runden zu kommen. Eine gute Finanzplanung sichert die wichtigsten Risiken ab. Kein Einkommen zu haben ist für Sie das größte Risiko.

Kann ein Ingenieur, Informatiker oder Manager berufsunfähig werden? Ja klar, denn er kann krank werden.

Am liebsten möchte man eine Versicherung erst dann abschließen, wenn man das Problem kommen sieht. Wenn das Haus brennt, möchte man die Gebäudeversicherung abschließen. Wenn das Auto kaputt ist, die Vollkaskoversicherung. Wenn eine Krankheit diagnostiziert wird, die BU. Nur: Das geht dann nicht mehr.

Denn wenn der Arzt eine ungünstige Diagnose wie Rheuma, Diabetes, Gleichgewichtsstörung, Bluthochdruck, Wirbelversteifung etc. stellt, dann wird der Abschluss einer BU Versicherung sehr schwierig bis unmöglich. Fragen Sie mal Menschen mit Vorerkrankungen oder Unfallfolgen, wie die das sehen.

Warten Sie nicht, behalten Sie das Heft des Handelns in der Hand.

Ich kann später immer noch eine BU abschließen

Vielleicht ist das so, vielleicht aber auch nicht. Denn meistens werden wir mit zunehmendem Alter nicht gesünder und das Nadelöhr Gesundheitsfragen wird enger. Vielleich ist der neue Job auch riskanter geworden, vielleicht ist mein neues Hobby riskant. Vielleicht gib es zum dem Zeitpunkt eine weltweite Pandemie ?

Teurer wird es dann in jedem Fall. Die Beiträge werden nie mehr so günstig sein wie heute.

Am liebsten möchte man eine Versicherung erst dann abschließen, wenn der Schaden da ist oder man ihn kommen sieht. Wenn das Haus brennt, möchte man die Gebäudeversicherung abschließen. Wenn das Auto kaputt ist, die Vollkaskoversicherung. Wenn eine Krankheit diagnostiziert wird, die BU.

Nur: Das geht dann nicht mehr. Denn wenn der Arzt eine ungünstige Diagnose stellt, dann wird der Abschluss einer BU Versicherung schwierig bis unmöglich. Warten Sie nicht bis es zu spät ist. Jede Zufallsdiagnose beim Arzt kann zur Ablehnung führen.

TIPP: Schließen Sie die Versicherung etwas kleiner, aber so früh wie möglich ab. Und vereinbaren Sie umfangreiche Erhöhungsoptionen. Das spart aktuell Geld und Sie können später einfach die BU erhöhen, ohne neue Prüfung.

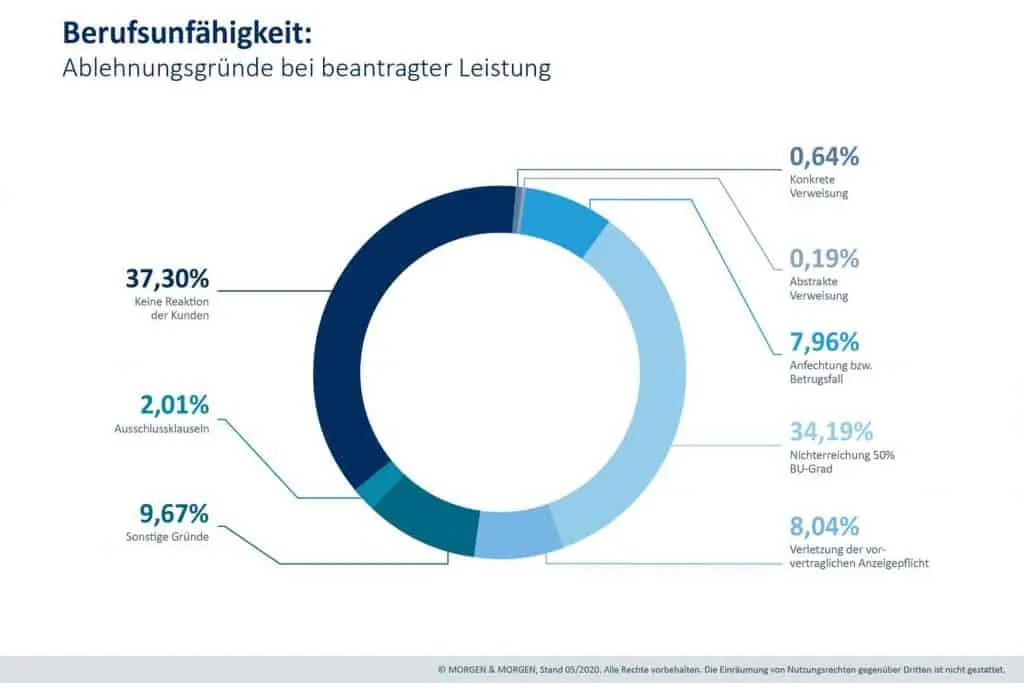

Die Versicherungen zahlen sowieso nicht

Das ist nicht richtig. Ca. 2/3 aller BU Anträge führen zur Zahlung.

In den meisten Fällen geben Antragssteller zu früh auf und melden sich nicht mehr beim Versicherer. Oder haben keinen schriftlichen Antrag gestellt.

Für den Grund „Nichterreichung des BU Grades von 50%“ ist auch fehlende professionelle Betreuung bei der Beantragung ein Grund. Also naives Ausfüllen von Unterlagen.

Die Versicherung lehnt mich ab

Sie haben eine Ablehnung der Versicherung aufgrund Ihrer Angaben erhalten. Das heißt aber nicht, dass es andere Versicherer Sie auch ablehnen. Auch mit schweren Diagnosen kann eine Versicherung abgeschlossen werden. Wenn es keine Beschwerden oder Behandlungen mehr gibt und die Diagnose weit genug in der Vergangenheit liegt. Dazu gibt es etliche positive Beispiele.

Das geht nur mit offenem Visier, mit Risikovoranfragen, Fragebögen und der Zusammenarbeit mit Ärzten. Im Ergebnis ist ein Ausschluss „Psyche“ oder ein Beitragszuschlag bei Neurodermitis besser als gar keine BU Absicherung. Und manchmal bekommen wir sogar eine normale Annahme.

Ich habe schon eine Versicherung

Sehr gut, Sie haben eine grundsätzliche gute Entscheidung getroffen. Wir prüfen mit Ihnen gemeinsam 3 Punkte:

- Sind die Gesundheitsfragen im Antrag korrekt und vollständig beantwortet worden?

- Hat der Versicherer ausreichend gute BU Versicherungsbedingungen?

- Ist die Höhe der BU Rente ausreichend?

Zu 1: Es gibt immer wieder Versicherungsverträge, die das Papier nicht wert sind. Wir haben mehrmals den Fall gehabt, in dem auf Nachfrage des Kunden bei seinem Arzt erst bestimmte Diagnosen ans Licht kamen. Die der Kunde dann nicht im Antrag angegeben hat. Oder den Fall, dass ein Versicherungsvertreter für den Kunden die Gesundheitsangaben ausgefüllt hat, leider aber unvollständig. Im Ergebnis zahlen Sie dann jeden Monat einen Beitrag für Ihre BU Versicherung, die aber mit hoher Wahrscheinlichkeit nicht leisten wird.

Zu 2: Ein Wechsel des Versicherers kann eine Option sein. Denn die Versicherungsbedingungen und die Klauseln sind entscheidend bei der Frage, ob der Versicherer zahlen muss oder nicht. Es gibt etliche Klauseln wie zum Beispiel die Verkehrsklausel, Terrorklausel, Dynamikregelung, BU Definition, Arztanordnungsklausel, Umorganisation bei Selbstständigkeit und viele mehr. Für die Kündigung eines Vertrages muss es gewichtige Gründe geben. Und es muss eine neue Annahme beim neuen Versicherer vorliegen.

Prüfen Sie zum Beispiel bei Verträgen die Sie vor 2008 abgeschlossen haben, ob eine EU-Klausel darin steht. Das wäre nicht gut.

Zu 3: Oft sind die ältere BU Renten viel zu gering. Ihr Einkommen und ihre Ausgaben sind gestiegen, Ihre Absicherung nicht.

Praxisbeispiele

Keine BU mehr möglich? : Beispiel Markus

Markus ist Master-Student im Bereich Maschinenbau. Er hat seit Geburt einen Herzfehler. Kürzlich wurde bei ihm eine Krebserkrankung der Haut diagnostiziert und operiert, ein Basaliom. Diagnosen, die einen BU Abschluss fast unmöglich machen.

Gemeinsam mit Markus haben wir die Gesundheitsakte umfangreich aufbereitet, haben mit Ärzten und Krankenkassen kommuniziert und aktuelle Befunde eingeholt. Anschließend haben wir mit den Risikoprüfern der Versicherer den Fall intensiv besprochen, teilweise unter Hinzuziehung von Ärzten der Versicherer.

Das Ergebnis für Markus war herausragend und hat uns riesig gefreut !

Denn trotz einiger Ablehnungen und Rückschläge hat ein Versicherer Markus dann angenommen ! Das Basaliom wurde zwar von der Leistung ausgeschlossen, aber in 3 Jahren können wir diesen Ausschluss überprüfen. Ist dann kein neues Basaliom aufgetreten, entfällt der Auschluss und Markus hat Versicherungsschutz auch für Hautkrebs.

Votum des Versicherers:

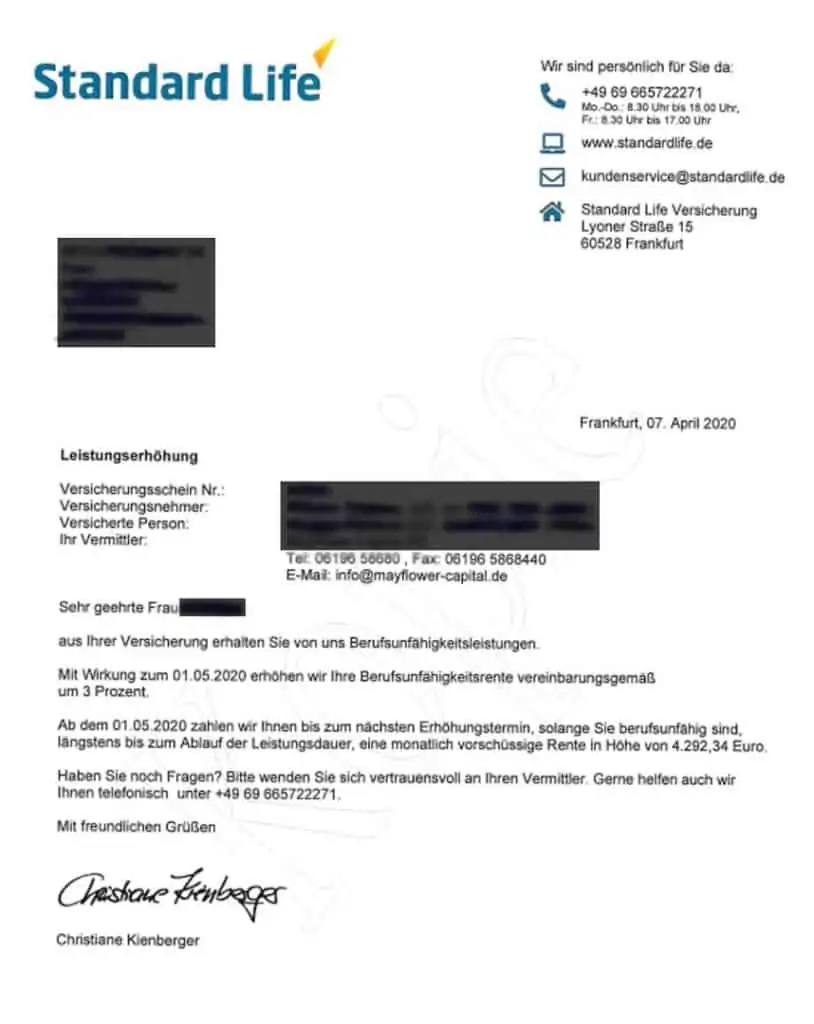

BU Fall ist eingetreten: Beispiel Diana

Diana ist heute 43 Jahre alt, Unternehmerin und hat im Jahr 2004 bei uns eine BU Versicherung mit Sparbaustein abgeschlossen.

In 2018 wird Sie krank.

Mit unserer Unterstützung erhält Diana Ihre BU Rente von 4.294 Euro monatlich.

Zudem wird Ihr Sparvertrag vom Versicherer weiterbezahlt und jedes Jahr sogar erhöht.

Votum des Versicherers:

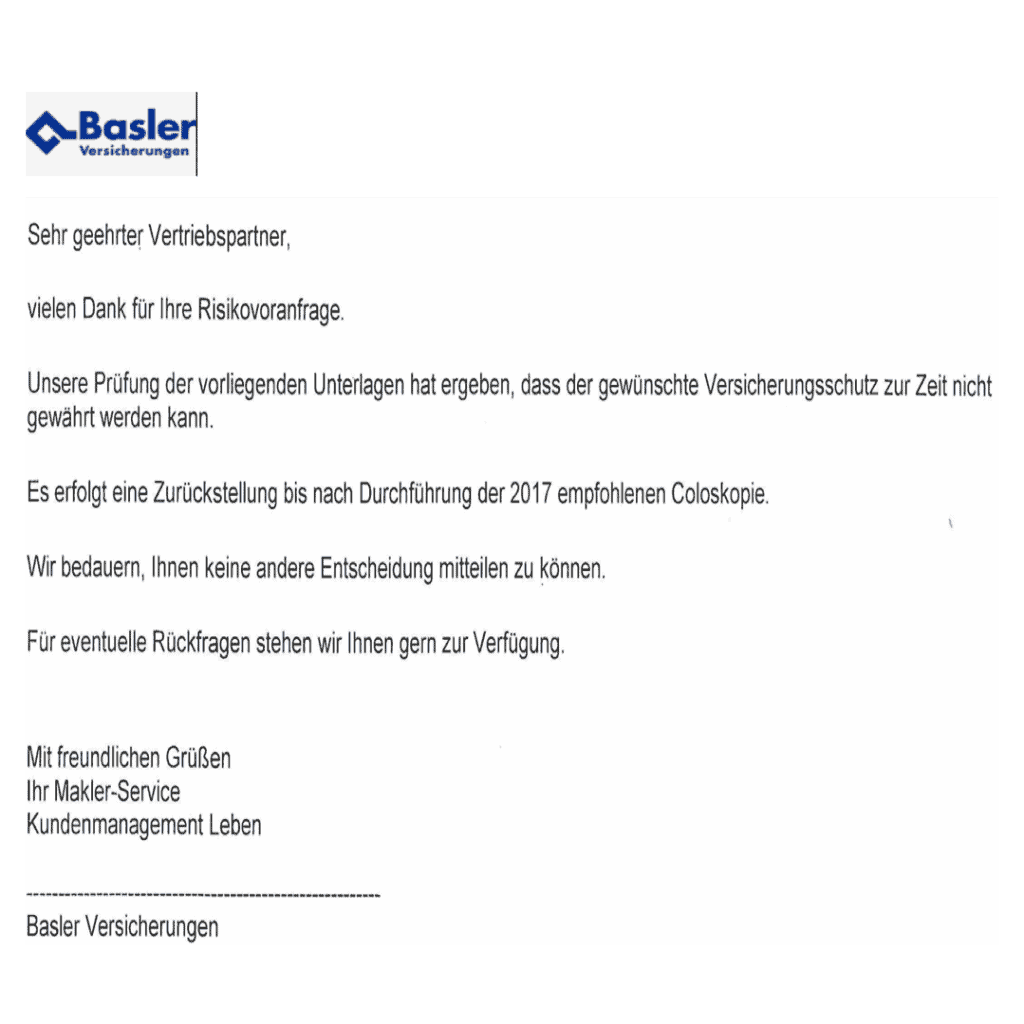

Wertloser BU Vertrag: Beispiel Florian

Florian kam zu uns, nachdem seine Freundin über uns Ihre BU abgeschlossen hatte. Die wunderte sich, dass Ihre Gesundheitsprüfung so sorgfältig und aufwendig war. Denn Ihr Freund Florian hatte seine BU bei der Basler Versicherung im Internet abgeschlossen, in 20 Minuten.

Eine neutrale Nachfrage durch uns bei der Basler zeigte dann auf, dass die vollständige Aufbereitung seiner Gesundheitsdaten zu einer Rückstellung führen würde.

Mit anderen Worten: Florian zahlte seit Jahren Beiträge für einen wertlosen Vertrag. Mit unserer Hilfe konnte er seinen Vertrag sauber und unter Angabe ALLER gesundheitlichen Probleme bei einem anderen Versicherer eindecken.

Votum des Versicherers: