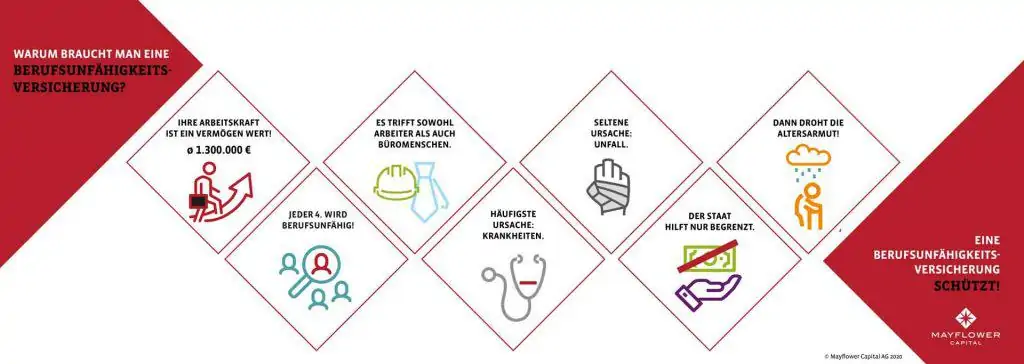

Warum eine Berufsunfähigkeitsversicherung?

- Ihre Arbeitskraft ist das Fundament Ihrer Finanzen. Mit Ihrem Einkommen finanzieren Sie Ihr Leben, kaufen ein Haus, sparen für Ihre Ziele. Wenn Sie berufsunfähig werden, fällt Ihr Einkommen weg. Und alles andere auch.

- Berufsunfähigkeit trifft jeden Vierten.

- Es trifft alle Berufsgruppen, auch Ärzte und Ingenieure.

- Häufigste Ursache: Krankheiten. Menschen werden leider auch krank. Länger krank sein führt in die Berufsunfähigkeit.

- Unfälle führen auch zur Berufsunfähigkeit, aber viel seltener als Krankheiten.

- Staatliche BU Renten wurden für nach 1960 Geborene abgeschafft.

- Ohne Einkommen ist keine Altersversorgung möglich.

- Eine Berufsunfähigkeitsversicherung schützt Sie. Wenn Sie richtig vorgehen.

Warum eine Berufsunfähigkeitsversicherung?

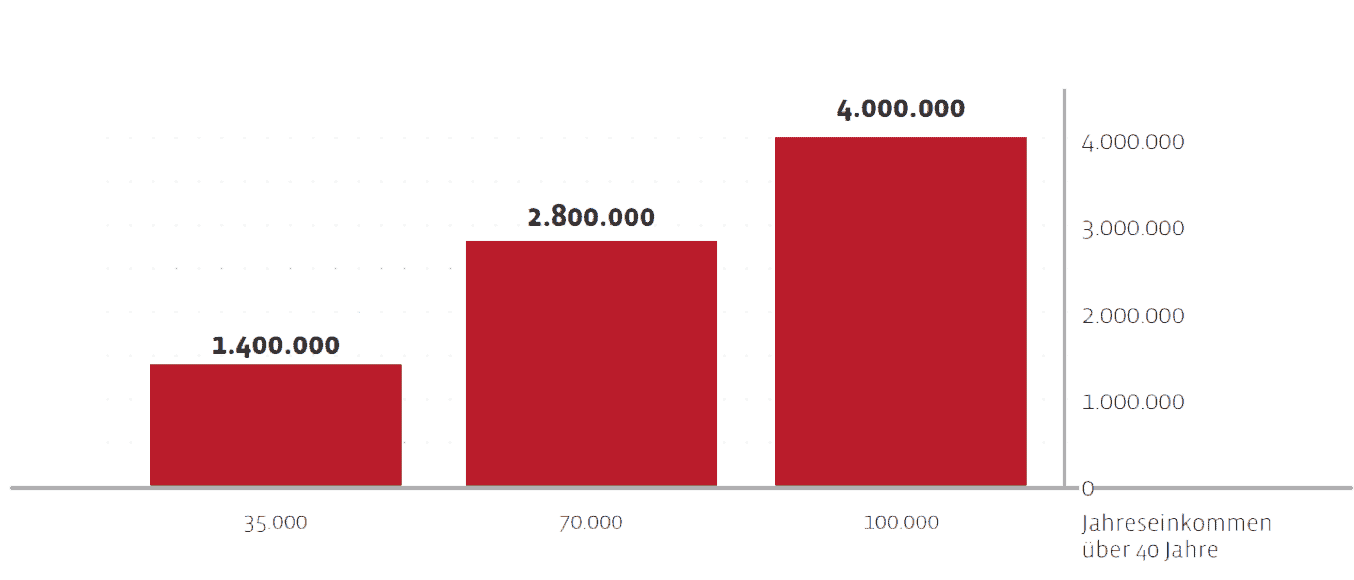

Ihre Arbeitskraft, ihr mögliches Einkommen wird versichert. Wenn Sie das durchschnittliche Einkommen über die Jahre des Berufes hochrechnen, kommen Sie auf einen Millionen Wert.

Dagegen sind andere Vermögenswerte viel kleiner. Wobei die ja wegfallen, wenn man kein Einkommen mehr hat um die Raten oder den Unterhalt zu zahlen.

Der Wert Ihrer Arbeitskraft

Schon bei einem Jahreseinkommen von 35.000€ bewegt man über 40 Jahre 1,4 Mio. €

Wo ist der Haken?

Der Haken ist

Aus Kostengründen überprüfen die Versicherer Ihre Risikoangaben nicht etwa, wenn Sie sich dort versichern, sondern erst, wenn Sie Leistungen in Anspruch nehmen wollen.

Die Konsequenz falscher oder fehlender Angaben:

- Rückwirkend kann ein höherer Beitrag verlangt werden

- Versicherer kündigt den Vertrag / tritt zurück

- Versicherer fechtet den Vertrag an, behält bereits bezahlte Beiträge ein und der Vertrag erlischt

Was wird geprüft?

Geprüft werden bei Antragsstellung Ihre Angaben zur beruflichen Tätigkeit, Angaben zum Gesundheitszustand, Angaben zu Risiken in der Freizeit (Hobbies) und weitere Fragen. Wenn diese aber unvollständig, fehlerhaft oder falsch waren, kann der Versicherer ihnen kündigen.

Werden falsche oder fehlende Angaben gemacht, hat dies erhebliche Konsequenzen. Der Versicherer muss nicht zahlen. Schwierig sind daher auch falsche Abrechnungsdiagnosen von Ärzten, die Ihnen nicht bekannt sind. Zum Beispiel waren Sie nach einer Erkältung bei Ihrem Arzt. Der schreibt aber in seine Diagnose: „Leichte Depression“. Das ist dann erstmal amtlich. Daher muss Ihnen Ihre Gesundheitsakte vor Antragsstellung bekannt sein, damit entsprechend vorgegangen werden kann.

Das ist auch der Grund, warum wir bestehende BU Verträge prüfen. Denn sonst zahlen Sie unter Umständen für viele Jahren Ihren Beitrag für nichts. Der Vertrag ist wertlos. Sie wissen es nur nicht.

Staatliche Absicherung

In Deutschland gab es bis zum Jahr 2001 eine staatliche Absicherung für den Fall der Berufsunfähigkeit. Aufgrund der hohen Antragszahlen gibt es das nur noch für vor 1960 Geborene. Für alle anderen Angestellten gibt es nur noch die Erwerbsunfähigkeitsrente. Diese Rente erhält man dann, wenn man pro Tag keine 3 Stunden mehr arbeiten kann. Kann man noch bis zu 6 Stunden arbeiten, erhält man nicht die halbe Erwerbsminderungsrente.

Dabei ist Ihre berufliche Stellung völlig egal. Einem kranken Manager kann zugemutet werden, eine Pförtner Tätigkeit auszuüben. Für diese Rente müssen Sie mindestens 5 Jahre in die Deutsche Rentenversicherung eingezahlt haben. Ist die Erwerbsunfähigkeit Folge eines Arbeitsunfalls, kann auch vorher ein Anspruch bestehen. Nur, die Rente reicht nicht aus.

Die durchschnittliche volle Erwerbsminderungsrente beträgt: 735 Euro. Die durchschnittlich halbe Erwerbsminderungsrente beträgt: 535 Euro.

Und: Nur etwa 50% der Anträge auf EU Rente bei der Deutschen Rentenversicherung werden anerkannt. Das bei ca. 350.000 Anträgen pro Jahr

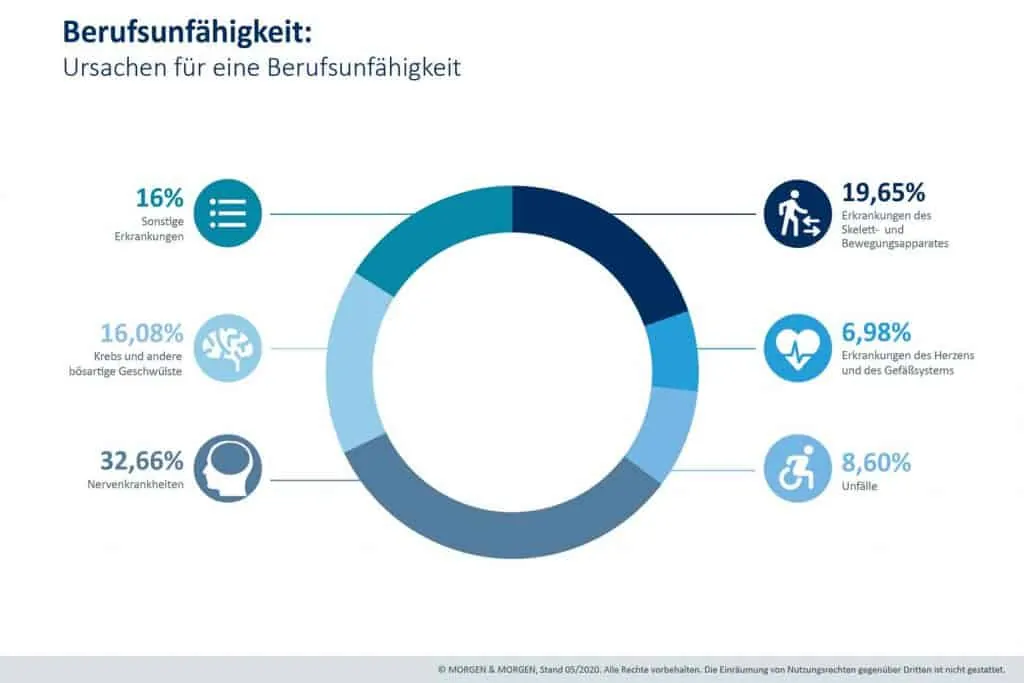

Ursachen von Berufsunfähigkeit

Es gibt hunderte von Krankheiten. Eine gesunde Lebensweise ist hilfreich, schützt aber leider auch nicht immer vor Krankheiten und vor Berufsunfähigkeit.

Die Veränderung der Krankheitsbilder bei Betrachtung der Altersstufen ist interessant.

Wann ist man berufsunfähig

Es gibt eine gesetzliche Definition

"Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.“

Ein privater BU Versicherer prüft im Leistungsfall, ob Sie ihre zuletzt ausgeübte Tätigkeit noch mindestens zu 50% ausüben können. Falls nein, sind Sie berufsunfähig. Sie müssen also nicht unbedingt schwerstkrank sein, um berufsunfähig zu sein. Da reicht auch ein Bandscheibenvorfall. Bei guten Versicherern kann man Sie auch nicht auf andere Berufe verweisen wie bei der staatlichen Erwerbsunfähigkeitsversicherung (abstrakte Verweisung).

Es geht also um ihre konkrete Tätigkeit, die vom Versicherer im BU Fall individuell geprüft wird. Sie können im BU Fall sogar noch weiter arbeiten und müssen nicht wie bei der staatlichen Erwerbsunfähigkeitsente ihren Beruf aufgeben. Das gilt genauso für Freiberufler.

Wer stellt Berufsunfähigkeit eigentlich fest?

Vor einer Berufsunfähigkeit werden Sie meistens vom Arzt krank geschrieben. Sie sind dann arbeitsunfähig.

Erst wenn Sie dauerhaft eingeschränkt sind und sich das auf ihren Beruf auswirkt, kann Berufsunfähigkeit vorliegen. Dann stellt man einen Antrag auf Leistung beim Versicherer.

Die Diagnose eines Arztes ist Voraussetzung für eine Berufsunfähigkeit. Festgestellt wird die Berufsunfähigkeit von den Leistungsprüfern ihrer Versicherung. Die Prüfer senden Ihnen Fragebögen um einschätzen zu können, ob Sie in Ihrer Tätigkeit zu mindestens 50% eingeschränkt sind. Auch wird geprüft, ob Ihre Angaben im Antrag korrekt waren, ob es Ausschlussklauseln gibt und welche Versicherungsbedingungen gelten.

Bei einem Antrag auf Berufsunfähigkeit nehmen wir auch Spezialisten mit ins Boot, die mit uns ihren Leistungsantrag begleiten.

So ist von Anfang an gewährleistet, dass alle Fragen der Versicherung bestmöglich beantwortet werden und Ihr Antrag durchgesetzt werden kann. Ca. 70% aller Anträge werden vom Versicherer anerkannt. Hat man seinerzeit sehr viel Sorgfalt auf den Abschluss der Versicherung verwandt, steigt die Anerkennungsquote weiter an.

Welchen Versicherer wählen wir aus ?

Das wissen wir nicht. Denn die Wahl des Versicherers wird maßgeblich durch Ihre Gesundheitsangaben bestimmt.

Versicherer bewerten die Angaben unterschiedlich, manche nehmen normal an, andere nur mit Erschwernissen wie Ausschluss (Auschluss „Rücken“ zum Beispiel). Das ist immer unterschiedlich je nach Alter, Beruf, Gesundheit, Hobbies und VOR Antragsstellung zu klären.

Vielleicht tauchen Sie ja und das Hobby soll mitversichert sein im Leistungsfall. Oder Sie fahren Radrennen oder Kanu. Manche Versicherer machen da Probleme, andere nicht.

Wenn die Gesundheitsfragen bei allen Top Versicherern zu normalen Annahmen führen, dann kann man sich die beste Versicherung aussuchen. Es gibt Versicherer mit exzellenten Versicherungsbedingungen, andere sind nicht passend für Ihren Beruf. Versicherer können sich im Beitrag deutlich voneinander unterscheiden, vor allem durch die Berufseinstufung. So kann zum Beispiel die Berufsbezeichnung „Referent“ mit Bachelor Abschluss zu Unterschieden von 40% im Beitrag führen.

Wir wissen es also vorab nicht und müssen daher auf alle relevanten BU Versicherer zugreifen können. Dann findet man auch die für Sie beste Versicherung.

BU mit Sparbaustein? Ein Vergleich

Das Internet ist voll von Meinungen dazu, wie man BU konzeptionell versichern soll. Von einem Sparbaustein, der mit der BU gekoppelt wird raten die meisten ab. Dafür gibt es gute Gründe. Es gibt aber auch gute Gründe dafür.

Die Wahrheit ist, dass kein Konzept alle Vorteile vereint und ein anderes alle Nachteile. Sie müssen abwägen: Möchte ich eine hohe Förderung meiner Beiträge, dann muss ich einen Sparbaustein dazu wählen (Basisrente).

Möchte ich die geringste Nachversteuerung der BU Rente, dann wähle ich die BU Versicherung ohne Sparbaustein, SBU.

Möchte ich, dass im BU Fall auch meine Altersversorgung aufgebaut wird? Dann kann ich den Sparbaustein mit einer Weiterspargarantie versehen. In der Basisrente, aber auch in der sogenannten Schicht 3 Rente. Gekoppelt an die BU, oder als Einzelbaustein.

Auch aus diesen Gründen ist das gesamte BU Thema komplex.

Ein paar Wahrheiten gibt es trotzdem:

- Hohe BU Renten sollten als Solo BU abgeschlossen werden, nicht gekoppelt mit einem Sparbaustein.

- Gerade Berufsstarter sollten alle Vor- und Nachteile der jeweiligen Konzepte verstehen.

- Nehmen Sie eine von Versicherungen unabhängige, fachlich fundierte Beratung in Anspruch.. Wo das Ergebnis nicht von vorne herein feststeht. Bei uns zum Beispiel.