|

Ruhestandsplanung – Die Deutschen unterschätzen ihre Lebenserwartung

Die Lebenserwartung nimmt weltweit zu. Laut einer aktuellen Studie des US-amerikanischen Pew Institute werden Mitte des Jahrhunderts rund 3,67 Mio. Menschen mehr als 100 Jahre alt sein. 2015 lag diese Zahl noch bei etwa 451.000.

Trotzdem unterschätzen Menschen in vielen Ländern, wie viele Jahre ab Beginn des Ruhestands noch vor ihnen liegen. Besonders ausgeprägt ist dies in Deutschland, wie eine Umfrage des Vermögensverwalters Fidelity International zeigt. Die Umfrage unter 11.800 Teilnehmern in 13 Ländern ergibt, dass Deutsche vor dem Ruhestand davon ausgehen, dass sie ab dem Ruhestand noch 19 Jahre leben. Entsprechend planen sie auch, dass ihre Ersparnisse noch so lange ausreichen müssen. In Großbritannien liegt dieser Wert bei 26 Jahren, in Australien bei 25 und in Japan bei 24 Jahren. Dies entspricht auch eher der neuen Realität, dass Finanzentscheidungen fürs Alter 25 bis 30 Jahre halten müssen.

Mit Plan besser auf den Ruhestand vorbereitet

Wie gut sich die Befragten auf den Ruhestand vorbereitet fühlen, hängt stark davon ab, ob sie zuvor einen Plan erstellt haben. Haben sie einen Plan, dann fühlen sich 78 Prozent gut vorbereitet. Bei denjenigen ohne Plan sind es nur 58 Prozent. Nur etwa jeder Siebte hat seine Einkommensströme nach Beginn der Rentenphase identifiziert, während es vor der Rentenphase jeder Vierte ist. |

| |

|

„Qualifizierte Ruhestandsplanung“ – Live-Online-Seminar, 12. November 2025, von 18:30–19:30 Uhr

Bei der Planung sollten sich Anleger die wesentlichen Fragen stellen: Welches Einkommen benötige ich im Ruhestand? Wie viel Netto bleibt vom Brutto? Wann kann ich auskömmlich in den Ruhestand gehen? Wie lege ich strategisch sinnvoll und steueroptimiert nicht genutztes Kapital weiterhin mit guter Rendite an?

Das sind nur einige Fragen, mit denen sich die Generation 55plus mit Blick auf den eigenen Ruhestand befassen sollte. Wer seinen Ruhestand entspannt genießen möchte, braucht aber nicht nur Antworten auf diese Fragen, sondern rechtzeitig eine qualifizierte und konzeptionelle Ruhestandsplanung. Antworten und Anregungen hierzu erhalten Sie im Mayflower-Online-Seminar am 12. November 2025, um 18:30 Uhr.

- Wie bringe ich alle Einkünfte (Renten, Mieten, Beteiligungen) in einen gemeinsamen Zahlungsstrom?

- Welche Mittel stehen mir nach Steuern und Inflation zur Verfügung?

- Was verändert sich mit meinen Zahlungsströmen über den gesamten Ruhestand hinweg?

- Werden die Lebenshaltungskosten im Rentenalter berücksichtigt, und ist auch eine angemessene Absicherung beziehungsweise ein Budget für den Krankheits- oder Pflegefall vorgesehen?

- Wann ergibt es Sinn, sich mit dem Thema Erbschaft und Vermögensübertragung zu befassen?

Informieren Sie sich unverbindlich und melden Sie sich ganz einfach über folgenden Button an. |

| |

|

Einkommensteuern senken, Altersvorsorge ausbauen

Der Staat fördert mit steuerlichen Vergünstigungen den Aufbau einer privaten Altersversorgung. Seit Januar 2023 ist diese Förderung für Anleger noch attraktiver: Denn seitdem können Zahlungen in eine Basisrente (Rürup-Rente) zu 100 Prozent als Sonderausgaben bei der Steuererklärung geltend gemacht werden. Mit anderen Worten: Durch die Ausgaben für die Basisrente vermindert sich das zu versteuernde Einkommen.

Um die Sonderausgaben in der Steuererklärung in vollem Umfang auszuschöpfen, können Singles im Jahr 2025 insgesamt 29.344 Euro als Aufwendungen für die Altersvorsorge steuerlich ansetzen. Dieser Betrag schließt neben der Basisrente inklusive etwaiger Zuzahlungen auch die Beiträge zur gesetzlichen Rentenversicherung sowie Zahlungen an berufsständische Versorgungseinrichtungen mit ein. Bei Ehepaaren bzw. eingetragenen Lebenspartnern liegt die staatliche Fördergrenze bei 58.688 Euro. Maßgeblich ist immer das Kalenderjahr.

Noch für 2025 Steuerlast reduzieren

Anleger können, falls sie diese Fördergrenzen noch nicht ausgeschöpft haben, durch variable Zuzahlungen in ihre Basisrente 2025 noch Steuern sparen. Das ist besonders attraktiv für alle, die am Ende des Jahres noch Liquidität übrighaben, z. B. durch einen Bonus. Auch Selbständige und Freiberufler, die den Jahresgewinn nun abschätzen können, profitieren, indem sie jederzeit individuell und steueroptimiert zuzahlen und somit die Abgabelast an das Finanzamt mindern.

Beispiel: Bei einer Zahlung von 3.000 Euro brutto im Jahr 2025 und einem Steuersatz von 40 Prozent zahlen Anleger effektiv nur 1.800 Euro netto. Ein Vorteil von 1.200 Euro. Dieser Effekt gilt für jeden Euro einer Zahlung, wie Einmalbeiträge, laufenden Beitrag und Zuzahlungen gleichermaßen.

Vermögen aufbauen – Rente erhöhen

Während die Steuerlast sinkt, erhöht sich das Anlagevermögen, wenn die Zuzahlung in eine Basisrente fließt. Der Vorteil: Je nach Vertragsgestaltung wird das Kapital nicht nur in festverzinsliche Wertpapiere, sondern auch in Aktien und andere renditestarke Anlageformen investiert. Auf diese Weise nutzen Anleger Renditechancen und schützen ihr Vermögen vor der Inflation.

Aus einem Zuzahlungsbetrag von 10.000 Euro im Alter von 50 Jahren ergibt sich neben der Steuerersparnis eine zusätzliche lebenslange jährliche Rente von etwa 880 Euro (vor Steuern) ab Rentenbeginn. (Unverbindliches Beispiel bei einer Zuzahlung im Alter von 50 Jahren, fondsgebundene Rentenversicherung, 6 % Wertentwicklung, konstante Rente ab Rentenbeginn, Rentengarantiezeit 10 Jahre)

Doppelt Steuern sparen

Die Steuervorteile greifen bei der Basisrente jedoch nicht nur in der Ansparphase. Anleger erhalten aktuell auch noch während des Rentenbezugs Steuervergünstigungen. Deren Höhe hängt davon ab, wann sie in Rente gehen. Bis zum Jahr 2058 sind die angesparten Rentenleistungen teilweise steuerbefreit. Im Jahr 2025 profitiert die Basisrente von einem steuerfreien Anteil von 16,5 Prozent. Im Folgenden sinkt der steuerfreie Anteil um jeweils 0,5 Prozent pro Jahr.

Was ist zu beachten?

Egal ob Unternehmensgewinn, Steuerrückzahlung oder Bonuszahlung: Mit einer (Zu-)Zahlung in eine Basisrente können Anleger ihre Einkommensteuer reduzieren, die Rentenleistung erhöhen, Kapital anlegen und von einer lebenslangen privaten Rente profitieren. Was ist dabei zu beachten?

Der Zuzahlungsbetrag muss bei einer Überweisung in der Regel im laufenden Kalenderjahr auf dem Konto des Versicherers eingehen, damit er noch für das laufende Jahr steuerlich berücksichtigt werden kann. Wichtig ist der Stichtag 31. Dezember eines Jahres für den Geldeingang. Je nach Anbieter können Anleger den Zuzahlungsbetrag auch per SEPA-Mandat von ihrem Versicherer abbuchen lassen.

Interessierte sollten vor einer Zuzahlung zusätzlich folgende Fragen klären:

- Gibt es einen Mindestzuzahlungsbetrag?

- Ist ein separates Zuzahlungsformular zu verwenden oder kann der Betrag einfach auf ein bestimmtes Konto des Versicherers überwiesen werden?

- Wird eine Personalausweiskopie benötigt?

- Werden steuerliche Höchstgrenzen eingehalten?

- Bei fondsgebundenen Verträgen ist gegebenenfalls eine Überprüfung der Fondsauswahl sinnvoll.

Bei der Klärung dieser Fragen hilft Ihnen Ihr Mayflower-Berater gerne weiter. |

| |

|

Dynamiken sind Schutz vor Inflation und realem Einkommensverlust

Laut Statistischem Bundesamt (Destatis) beträgt die Inflationsrate in Deutschland im Oktober 2025 2,3 Prozent. Für das Gesamtjahr 2025 rechnet das Bundeswirtschaftsministerium mit einer Inflation von 2,2 Prozent, die Bundesbank mit 2,3 Prozent. Damit liegen die Schätzungen für das laufende Jahr leicht über dem Durchschnitt der letzten 33 Jahre. Dieser betrug zwischen 1992 und 2024 2,0 Prozent p.a. (Quelle: Statista).

Mit einer durchschnittlichen Inflation von 2 Prozent p.a. sinkt die Kaufkraft jährlich um genau diesen Wert. Sich davor zu schützen und dem entgegenzuwirken, ist für Anleger, insbesondere bei langfristigen Absicherungen und bei der Altersvorsorge, sehr wichtig. Eine Versicherung läuft über viele Jahre oder Jahrzehnte. In diesem langen Zeitraum hat die Inflation einen großen Effekt. Zudem können sich die allgemeinen oder persönlichen Lebensumstände ändern. Die Ansprüche wachsen und die Lebenshaltungskosten steigen. Da ist es notwendig, dass die Vorsorge Schritt hält und man im Ernstfall passend abgesichert ist. Zum Inflationsausgleich hilft eine automatisch vereinbarte Dynamik, die in vielen Versicherungen möglich ist. Mit ihr können die Leistungen regelmäßig an die Lebensumstände angepasst werden.

Inflationsausgleich

Durch die jährliche Inflation reduziert sich nach und nach der Wert einer Versicherung. Ein Beispiel: Wurde eine Rente von 1.000 Euro vereinbart, ist diese nach 15 Jahren und bei einer angenommenen durchschnittlichen Inflation von 2 Prozent noch 743 Euro wert. Die Dynamik gleicht den Kaufkraftverlust über die Zeit aus, was wichtig ist, um den Lebensstandard auch in der Zukunft halten zu können.

Anpassung an die Gehaltssteigerungen

Nicht nur die Kosten steigen, sondern auch das eigene Gehalt. Verdient man mit 30 Jahren zum Beispiel 2.500 Euro brutto pro Monat und erhält eine jährliche Gehaltsanpassung von 3 Prozent, liegt das Gehalt mit 50 Jahren bei 4.515 Euro. Und mit dem Gehalt wachsen die Ansprüche und Lebensumstände. Eine vereinbarte Dynamik stellt sicher, dass die abgesicherte Rente mit dem steigenden Einkommen mitwächst und auch bei einem Versicherungsfall oder während des Rentenbezuges noch angemessen ist.

Recht auf Erhöhung unabhängig vom Gesundheitszustand

Die automatische Erhöhung von Beitrag und Leistung ist möglich, ohne dass erneut eine Gesundheitsprüfung erforderlich ist. Dies sichert den Schutz auch bei zwischenzeitlich eingetretenen Krankheiten. Darüber hinaus gilt dies zu den bei Vertragsbeginn vereinbarten Konditionen, selbst wenn inzwischen zum Beispiel der garantierte Rechnungszins gesunken sein sollte.

Flexible Erhöhungsoption nutzen

Eine Absicherung mit einer vereinbarten Dynamik ist besonders sinnvoll in der Renten-, Berufsunfähigkeits- (BU) und Unfallversicherung, um den Versicherungsschutz und die Rente über die Jahre hinweg aufrechtzuerhalten. Sie stellt einen automatischen Inflationsausgleich und eine angemessene Absicherung auch bei steigendem Einkommen sicher. |

| |

|

Mit dem FFB-Fondssparplan doppelt gewinnen

Pläne haben viele Vorteile. Sie unterstützen uns, Ziele zu erreichen und Unsicherheiten zu reduzieren. Das gilt nicht nur für Ausbildungspläne, Baupläne oder Reisepläne, es gilt ebenso bei der Geldanlage. Mit Sparplänen werden Sparziele besser erreicht und dem Vermögensaufbau Unsicherheit genommen.

Die Grundidee: Man investiert regelmäßig kleine Beträge in Fonds und kommt so auch ohne großes Startkapital dem Ziel näher. Wie viel investiert werden soll und ob monatlich oder vierteljährlich, kann dabei genauso frei bestimmt werden wie, in welche Anlage das Geld investiert werden soll. Dabei können Sparpläne jederzeit angepasst werden oder pausieren. Zusätzliche Einmalzahlungen sind jederzeit möglich.

Cost-Average-Effekt nutzen

Bei einem Sparplan wird regelmäßig ein fester Betrag investiert – egal, ob die Kurse steigen oder fallen. Dadurch wird automatisch der sogenannte Cost-Average-Effekt genutzt. Dieser Durchschnittskosteneffekt beschreibt die Strategie, bei fallenden Kursen mehr und bei steigenden Kursen weniger Anteile eines Wertpapiers zu kaufen. Hierdurch ergibt sich über die Zeit ein günstigerer durchschnittlicher Einstiegspreis im Vergleich zu einer einmaligen Investition zum Höchstpreis. Der Cost-Average-Effekt reduziert die Auswirkungen von Kursschwankungen und führt bei langfristig steigenden Kursen zu einem höheren Gewinn.

Mit kleinen Beträgen Vermögen aufbauen

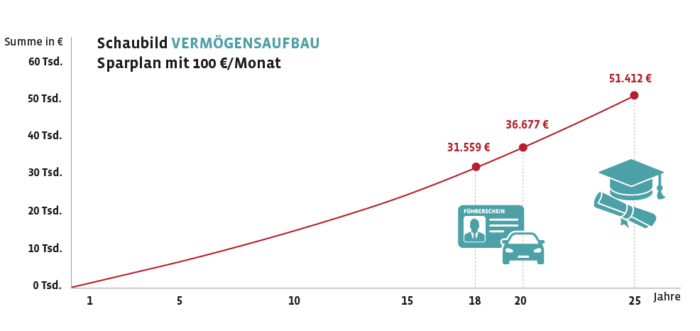

Bereits mit kleinen Beträgen kann langfristig Vermögen aufgebaut werden. Bei einer Anlage von 100 Euro pro Monat und einer jährlichen Wertentwicklung von 4 Prozent baut sich nach 18 Jahren ein Vermögen von 31.599 Euro auf – nach 25 Jahren sind es sogar 51.412 Euro. Ideal zum Beispiel für die Anlage des Kindergeldes, um dem Nachwuchs einen guten Start ins Studium oder Berufsleben zu sichern.

Abbildung: Entwicklung von regelmäßigen Anlagebeträgen. |

| |

|

Abbildung: Entwicklung von regelmäßigen Anlagebeträgen.

Vom 1. November bis 31. Dezember 2025 Sparplan einrichten und gewinnen*

Mit der Einrichtung eines Sparplans können Sie im Zeitraum vom 1.11.2025 bis zum 31.12.2025 gleich doppelt gewinnen: Zum einen starten Sie mit dem zielgerichteten Vermögensaufbau, zum anderen verlost die FFB unter allen neu eingerichteten Sparplänen Gewinne im Wert von insgesamt 30.500 Euro: 3 × 1.000 Euro, 10 × 500 Euro, 50 × 250 Euro und 100 × 100 Euro.

Richten Sie Ihren Sparplan einfach online über Ihr FFB-Portal ein oder wenden Sie sich an Ihren Mayflower-Berater. Dieser hilft Ihnen bei der Auswahl des passenden Fonds und bei der Einrichtung des Sparplans.

* Die Teilnahmebedingungen finden Sie unter Sparplanaktion der FFB |

| |

|